Balanced Scorecard [BSC]

Inhaltsverzeichnis

- eine kurze Einführung in die Theorie des Balanced Scorecards

- einem Foliensatz, welcher Albert Schildknecht 1999 bis 2001 an verschiedenen Seminaren für die Zürcher Kantonalbank präsentiert hat.

- Bücher zum Thema

- Links zum Thema

- Die Balanced Scorecard als Führungsinstrument für das Wissensmanagement

Theorie der Balanced Scorecard

Einleitung

Die beiden

Professoren Norton und Kaplan haben im Jahr 1996 ein Buch herausgegeben, indem die

Theorie der Balanced Scorecard erläutert wird. Die Autoren haben die Gründe erforscht,

weswegen ein Betrieb oft in die roten Zahlen abgeleitet oder sogar Konkurs melden muss,

weil es für jegliches Eingreifen schon zu spät ist.

Die beiden

Professoren Norton und Kaplan haben im Jahr 1996 ein Buch herausgegeben, indem die

Theorie der Balanced Scorecard erläutert wird. Die Autoren haben die Gründe erforscht,

weswegen ein Betrieb oft in die roten Zahlen abgeleitet oder sogar Konkurs melden muss,

weil es für jegliches Eingreifen schon zu spät ist.

Hauptursachen

Dabei haben sie zwei Hauptursachen entdeckt:

- Viele Betriebe werden nur über Rentabilitätskennzahlen geführt. Geht nun tatsächlich etwas schief, so zeigen diese Kennzahlen dies zu spät an. Dabei wären innerhalb des Betriebes schon lange andere Indikatoren vorhanden gewesen, die als Frühwarnung gedient hätten.

- Die Strategie kann aus den folgenden 4 Gründen nicht optimal umgesetzt werden: 1.die Strategie ist so allgemein formuliert, dass keine konkreten Ziele bzw. Massnahmen daraus abgeleitet werden können; 2.den Mitarbeitern wird die Strategie nicht kommuniziert; 3.die Arbeitsprozesse sind operativ ausgerichtet und berücksichtigen die Strategie nicht; 4.das Management ist ebenfalls operativ ausgerichtet.

Balanced Scorecard

4 Perspektiven

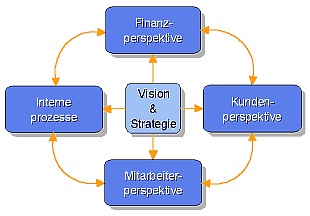

Aus diesen Feststellungen haben die beiden Autoren vier

Perspektiven entwickelt, mit denen die obige Problematik besser in den Griff zu kriegen

ist. Sie lauten: Finanzperspektive, Kunde, interne Prozesse und Lernen und

Entwicklung. Bei der letzten Perspektive handelt es sich jedoch nicht um die

finanzielle Entwicklung, sondern um die Entwicklung der Mitarbeiter, des Know-hows und

somit der ganzen Firma. Man nennt deshalb diese Perspektive gerne einfach die

Mitarbeiterperspektive. In der Finanzperspektive werden die

klassischen Controlling-Zahlen abgebildet. In der Perspektive Kunde findet man

Zahlen wie die Kundenzufriedenheit, Marktanteil, Kundensegmente etc. Bei den

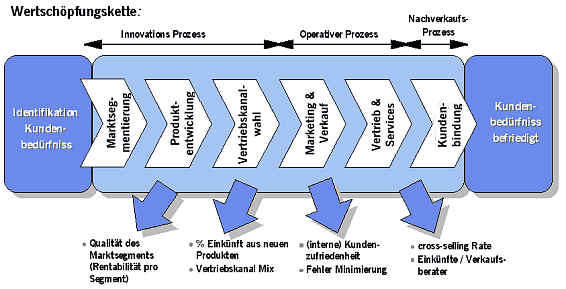

internen Prozessen wird aus den Beschreibungen der Arbeitsprozesse (oder

Wertschöpfungsketten) Kennzahlen entwickelt:

Aus diesen Feststellungen haben die beiden Autoren vier

Perspektiven entwickelt, mit denen die obige Problematik besser in den Griff zu kriegen

ist. Sie lauten: Finanzperspektive, Kunde, interne Prozesse und Lernen und

Entwicklung. Bei der letzten Perspektive handelt es sich jedoch nicht um die

finanzielle Entwicklung, sondern um die Entwicklung der Mitarbeiter, des Know-hows und

somit der ganzen Firma. Man nennt deshalb diese Perspektive gerne einfach die

Mitarbeiterperspektive. In der Finanzperspektive werden die

klassischen Controlling-Zahlen abgebildet. In der Perspektive Kunde findet man

Zahlen wie die Kundenzufriedenheit, Marktanteil, Kundensegmente etc. Bei den

internen Prozessen wird aus den Beschreibungen der Arbeitsprozesse (oder

Wertschöpfungsketten) Kennzahlen entwickelt:

Und die letzte Perspektive Mitarbeiter enthält Zahlen wie

Mitarbeiterzufriedenheit, Fluktuationsrate und z. B. besuchte Anzahl

Weiterbildungskurse.

Die Autoren fordern nun, dass man den Mitarbeitern Ziele in

diesen Perspektiven vorgibt. Diese Ziele sollten aber nicht einfach losgelöst

dargestellt werden, sondern über die Strategie untereinander verbunden werden und zwar

in einem ausgeglichenen Verhältnis (Balanced).

Ein einfaches Beispiel

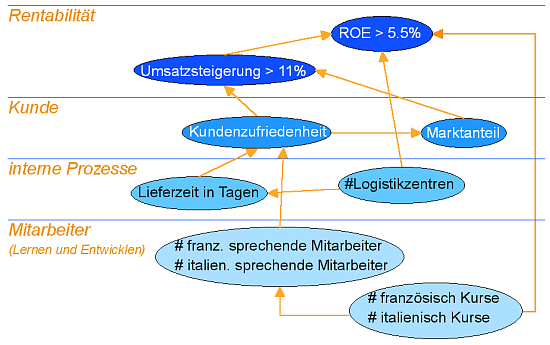

Die Schweizer Firma AG am Bodensee ist in der Schweiz der Marktführer ihres angebotenen Produktes, aber der Schweizer Markt ist bereits gesättigt. Die Vision des Chefs ist nun zu Europas Marktführer aufzusteigen. Um diese Vision zu erreichen, wählt er folgende Strategie: Die EU-Länder werden nach und nach bearbeitet, und zwar beginnend mit den an die Schweiz angrenzenden Ländern. Im ersten Jahr möchte er mit den deutschsprachigen Ländern starten, und im darauf folgenden Jahr mit Italien und anschliessend Frankreich weiter expandieren. Er stellt nun aber die beiden folgenden Probleme fest:

- Viel zu wenig Mitarbeiter beherrschen, Französisch bzw. Italienisch.

- Um den bestehenden Qualitätsstandard, die Kunden innerhalb von 2 Tagen nach Bestellung zu beliefern, beizubehalten, kann die bestehende Logistik zwar problemlos österreich beliefern, aber für Deutschland, Frankreich und Italien reicht dies nicht mehr.

Folglich müssen die Mitarbeiter Sprachkurse besuchen.

Somit sind schon die ersten beiden Ziele für die Mitarbeiterperspektive

definiert: Anzahl besuchte Französischkurse und Italienischkurse. Der Anteil Französisch

sprechende bzw. Italienisch sprechende Mitarbeiter sind weitere zwei mögliche Kennzahlen

für diese Perspektive, mit dem Ziel diese beiden Zahlen möglichst hoch zu bringen.

Folglich müssen die Mitarbeiter Sprachkurse besuchen.

Somit sind schon die ersten beiden Ziele für die Mitarbeiterperspektive

definiert: Anzahl besuchte Französischkurse und Italienischkurse. Der Anteil Französisch

sprechende bzw. Italienisch sprechende Mitarbeiter sind weitere zwei mögliche Kennzahlen

für diese Perspektive, mit dem Ziel diese beiden Zahlen möglichst hoch zu bringen.

![]() Um das zweite Problem zu lösen, beschliesst man folgende

Massnahmen: Es werden in den Ländern zusätzliche Logistikzentren aufgebaut. Für die

Perspektive interne Prozesse werden deshalb die Anzahl Logistikzentren

und die Lieferzeit gewählt.

Um das zweite Problem zu lösen, beschliesst man folgende

Massnahmen: Es werden in den Ländern zusätzliche Logistikzentren aufgebaut. Für die

Perspektive interne Prozesse werden deshalb die Anzahl Logistikzentren

und die Lieferzeit gewählt.

![]() Für die

Perspektive Kunde werden die beiden Zielkennzahlen Kundenzufriedenheit

und Marktanteil gewählt.

Für die

Perspektive Kunde werden die beiden Zielkennzahlen Kundenzufriedenheit

und Marktanteil gewählt.

![]() Und für die Finanzperspektive werden folgende Ziele

festgelegt: Die jährliche Umsatzsteigerung soll grösser als 12 %, sein und

die Eigenkapitalrendite soll grösser als 5.5 % sein.

Und für die Finanzperspektive werden folgende Ziele

festgelegt: Die jährliche Umsatzsteigerung soll grösser als 12 %, sein und

die Eigenkapitalrendite soll grösser als 5.5 % sein.

Gäbe man diese Ziele einfach in die Organisation, so würden im schlimmsten Fall, alle Mitarbeiter in einen Sprachkurs gehen, möglichst viele Logistikzentren aufgebaut werden und ähnliche Dinge. Um dies zu verhindern, müssen die Kennzahlen in einem logischen Zusammenhang mit der Vision bzw. Strategie gebracht werden:

- Die Zahlen der Perspektive Mitarbeiter haben einen direkten Zusammenhang mit der Kundenzufriedenheit (Die Kunden können in ihrer Muttersprache bedient werden). Da aber die Sprachkurse nicht ganz billig sind, haben diese ebenfalls Auswirkungen auf die Rentabilität der Firma.

- Die Anzahl Logistikzentren wirken sich direkt auf die Lieferzeiten und ebenfalls auf Kapitalrendite aus.

- Die Kundenzufriedenheit wirkt auf den Marktanteil und auf den Umsatz.

- Und zum Schluss wirkt sich der Umsatz direkt auf die Rendite aus.

Die vollständige Balanced Scorecard sieht nur folgendermassen aus:

Ziele, welche nicht in Zusammenhang mit der Vision / Strategie gebracht werden können, können nicht auf der Scorecard erscheinen und müssen deshalb auch gestrichen werden, da sie ja auch keinen wesentlichen Beitrag zur Gesamtstrategie leisten. In unserem Beispiel würde zum Beispiel der Besuch eines Japanischkurses in keinem direktem Zusammenhang mit dem Ziel Marktführer in Europa zu werden stehen. Durch den Aufbau einer Balanced Scorecard erhält man zusätzlich einen vertieften Einblick in den internen Aufbau der eigenen Firma.

Durch diese Verbindungen werden die Ziele bzw. Kennzahlen der Perspektiven Mitarbeiter, interne Prozesse und Kunde automatisch zu Frühindikatoren der Perspektive Rentabilität.

Eine solche Scorecard ist für jeden Mitarbeiter, individuell und auf seine persönliche Arbeit bezogen, zu erstellen, denn so wird die Strategie den Mitarbeitern kommuniziert und sie können ihren persönlichen Beitrag zur Erreichung der Vision erkennen.

Da das Management die Organisation nicht mehr nur mit reinen finanziellen Kenngrössen führt, erhält es die Möglichkeit zu reagieren, bevor die Rentabilitätszahlen im roten Bereich rutschen.

Einführung in der Zürcher Kantonalbank

In der anschliessenden Präsentation der ZKB können Sie die kulturelle und technische

Einführung verfolgen. Diese Präsentation wurde in den Jahren 1999 und 2000 an

verschiedenen öffentlichen Veranstaltungen verteilt.

Durch anklicken des Bildes wird

das nächste geladen.

Die BSC als Führungsinstrument für das Wissensmanagement:

Klicken Sie hier um mehr darüber zu erfahren.

Bücher

The Balanced Scorecard :Translating Strategy into Action

by Robert S. Kaplan, David P. Norton

Harvard Business School Press

ISBN: 0875846513

Balanced Scorecard.

Balanced Scorecard.Strategien erfolgreich umsetzen.

Robert S. Kaplan, David P. Norton

Schäffer Vlg., Stuttg.;

ISBN: 3791012037

Performance Drivers:

Performance Drivers:A Practical Guide to Using the Balanced Scorecard

by Nils-Goran Olve, Jan Roy, Magnus Wetter

John Wiley & Son Ltd;

ISBN: 0471986232

Balanced Scorecard.

Balanced Scorecard.Mehr als ein Kennzahlensystem.

Herwig R. Friedag, Walter Schmidt

Haufe, Freiburg;

ISBN: 3448040614

Jenseits der Balanced Scorecard:

Jenseits der Balanced Scorecard:Strategische Wettbewerbsvorteile messen

Olaf G. Rughase

Logos-Verl.;

ISBN: 389722142X

Performance Management

Performance ManagementSysteme und Implementierungsansätze

Olaf Hoffmann

Verlag Paul Haupt;

ISBN:325806105X

Value-Based Performance Management

Value-Based Performance ManagementWertsteigernde Unternehmensführung:

Strategie · Instrumente · Praxisbeispiele

Jürgen Brunner, Dieter Becker, Marc Bühler,

Jörg Hildebrandt, Ralf Zaich

Gabler Verlag;

ISBN:3409114718